La réforme de l’assurance vieillesse et survivants 2021 déchire le Parlement. La gauche est contre, la droite majoritairement pour. Mais de quoi parle-t-on exactement ? Décryptage.

Le 15 décembre, le Parlement a adopté la réforme AVS. L’âge de la retraite des femmes passera donc à 65 ans au lieu de 64. Certaines mesures compensatoires accompagneront cette hausse, qui se fera en plusieurs étapes. La TVA sera quant à elle augmentée de 0,4 point de pourcentage.

Ce système d’assurance a fait couler beaucoup d’encre lors de la session parlementaire hivernale, sans compter que le camp rose-vert a déjà annoncé vouloir lancer un référendum contre la réforme. Celle-ci passera donc sans doute devant le peuple en 2022. Mais…

Qu’est-ce que la prévoyance vieillesse ?

La prévoyance vieillesse en Suisse s’inscrit dans un système plus large qui s’appelle la “sécurité sociale”. Elle a été mise en place au sortir de la guerre en 1948. Avant cette date, beaucoup de personnes âgées connaissaient la pauvreté et la misère lorsque leur corps et leur santé ne leur permettaient plus de travailler. Dès le 19ème siècle, les pays développés ont élaboré des systèmes de prévoyance vieillesse pour assurer un minimum vital aux citoyens. C’est au sein de ces programmes de prévoyance vieillesse que s’inscrit l’AVS, l’assurance vieillesse et survivants.

Pour en savoir plus :

A quoi sert la prévoyance vieillesse ?

Le but de ce système est de garantir aux personnes âgées un revenu décent et une vie financièrement autonome après avoir arrêté de travailler. Ce dispositif veille à maintenir et à améliorer l’équilibre social en Suisse. Il assure aux travailleurs une fin de vie agréable et matériellement assurée. Le système engendre une égalité sociale en pourvoyant un matelas financier aux citoyens et non plus uniquement aux personnes privilégiées. Il permet aux personnes âgées de participer à la vie sociale et politique en restant actives et intégrées dans la société.

Comment la prévoyance vieillesse fonctionne-t-elle ?

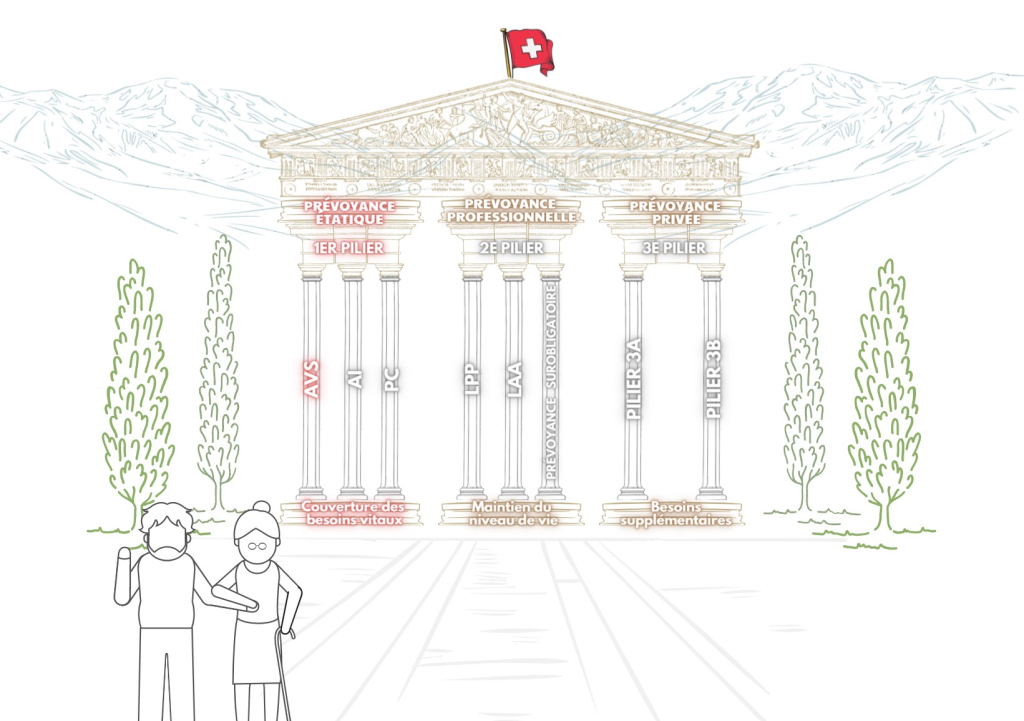

La prévoyance vieillesse est un système large que l’on peut diviser en trois grandes parties qu’on appelle des “piliers”. A l’image d’un temple grec, chacun des trois piliers occupe une fonction importante au sein du système.

Le premier pilier concerne l’AVS. Il s’agit d’une assurance étatique obligatoire. L’AVS a pour fonction de permettre aux personnes ayant atteint l’âge de la retraite de subvenir à leurs besoins vitaux.

Ensuite, il y a le deuxième pilier qui correspond aux caisses de pensions et joue donc le rôle de prévoyance professionnelle. Le troisième pilier a trait à la prévoyance individuelle qui, elle, n’est pas obligatoire.

Comment l’AVS est-elle financée ?

L’AVS est financée par les cotisations des employés jusqu’à l’âge de leur retraite. Dès leur 17e anniversaire, les personnes qui exercent une activité lucrative ont l’obligation de verser un certain montant de leur revenu à l’AVS. La même règle vaut pour les personnes qui ne travaillent pas à partir de leur 20e anniversaire et ce, jusqu’à l’âge de la retraite.

Enfin, les personnes qui décident de continuer à exercer une activité professionnelle au-delà de l’âge de la retraite doivent également verser des cotisations, mais seulement si leur revenu dépasse les 1400 francs par mois.

Pourquoi une réforme est-elle envisagée ?

Selon la gauche, cela fait plus de dix ans que la situation de l’AVS se détériore, ses dépenses n’étant plus équilibrées par ses recettes. Ce manque de fonds ne cesse d’ailleurs d’augmenter d’année en année en raison des changements sociétaux majeurs. L’évolution démographique de la population suisse va de pair avec une augmentation du nombre de personnes à la retraite.

Ce nombre est d’autant plus élevé en raison du départ à la retraite progressif des personnes nées dans le courant des années à forte natalité (phénomène du baby boom). Enfin, la durée des rentes est également rallongée en raison de l’augmentation de l’espérance de vie

Quel est le contenu de la réforme AVS 21 ?

Des fonds financiers insuffisants pour des retraités de plus en plus nombreux et de plus en plus vieux : le Conseil fédéral s’accorde sur la grande nécessité d’une réforme. En 2017, le peuple avait toutefois voté et rejeté le texte « Prévoyance vieillesse 2020 » qui avait été soumis à la votation.

En réponse à cela, le Conseil fédéral a lancé en 2019 sa proposition de projet de stabilisation de l’AVS : « Réforme AVS 21 ». Celle-ci vient d’être acceptée par le Parlement le 15 décembre dernier. L’objectif de ce projet est d’assurer d’ici à 2030 l’équilibre financier de l’AVS, ceci tout en garantissant le maintien du niveau des prestations vieillesse.

Qu’est-ce qu’AVS 21 apporte de nouveau ?

Afin d’atteindre un tel objectif, le Conseil fédéral a proposé diverses mesures. Parmi celles-ci, il est question de plus de flexibilité quant au versement de la rente, d’incitations à travailler au-delà de 65 ans, d’une augmentation de la TVA, ainsi que du relèvement de l’âge de la retraite (modifié dans la loi sur l’AVS pour « âge de référence ») des femmes.

- Un âge de référence fixé à 65 ans

Ces dernières n’arrêteront donc plus de travailler à 64 ans, comme c’était le cas jusqu’à présent, mais à 65. L’harmonisation de l’âge de référence des femmes sera progressive et s’étendra sur quatre étapes de relèvements.

Directement concernées par le relèvement de l’âge de référence, les femmes proches de la retraite bénéficieront de mesures compensatoires. Des suppléments de rente leur seront ainsi accordés sur une période de transition de neuf ans.

- Un versement de rente flexible

Ayant aujourd’hui la possibilité de prendre leur retraite anticipée dès 62 ans, les femmes seront mises sur la même échelle que les hommes. Tous pourront partir à la retraite au plus tôt à 63 ans et percevoir une partie de leur rente de manière anticipée à cet âge, et au plus tard à 70 ans, percevant leur rente de façon différée. Ainsi, le moment du versement de la rente pourrait être décidé de manière flexible et la rente pourrait devenir progressive.

- Incitations à poursuivre une activité lucrative

En plus d’être progressif, le montant de la rente personnelle pourrait être augmenté en prolongeant son activité lucrative au-delà de 65 ans. Jusqu’alors, les cotisations versées une fois l’âge de la retraite obtenu n’étaient plus prises en compte dans le calcul de la rente. Désormais, elles pourront l’être. La franchise mensuelle suisse de 1400 francs reste toutefois valable.

- Hausse de la TVA

Une mesure de financement supplémentaire devrait également couvrir les besoins de l’AVS. Il s’agit d’une augmentation de la taxe sur la valeur ajoutée (TVA), de 0,4 point de pourcentage. Pour rappel, la TVA est un impôt ajouté par les entreprises suisses au prix de leurs marchandises ou prestations et qui vient alimenter les caisses de l’État. En relevant la TVA, l’idée est de créer un lien juridique avec la réforme AVS 21. Cela permettrait d’assurer le financement de l’AVS à moyen terme, en lui rapportant environ 1,4 milliard par an.

La réforme AVS 21 doit « améliorer les rentes des bénéficiaires » et garantir « l’avenir des jeunes, afin que ceux-ci ne soient pas laissés sans perspectives (…). »

Mattea Meyer, coprésidente du parti socialiste suisse

Qui sont les partisans de la réforme et pourquoi ?

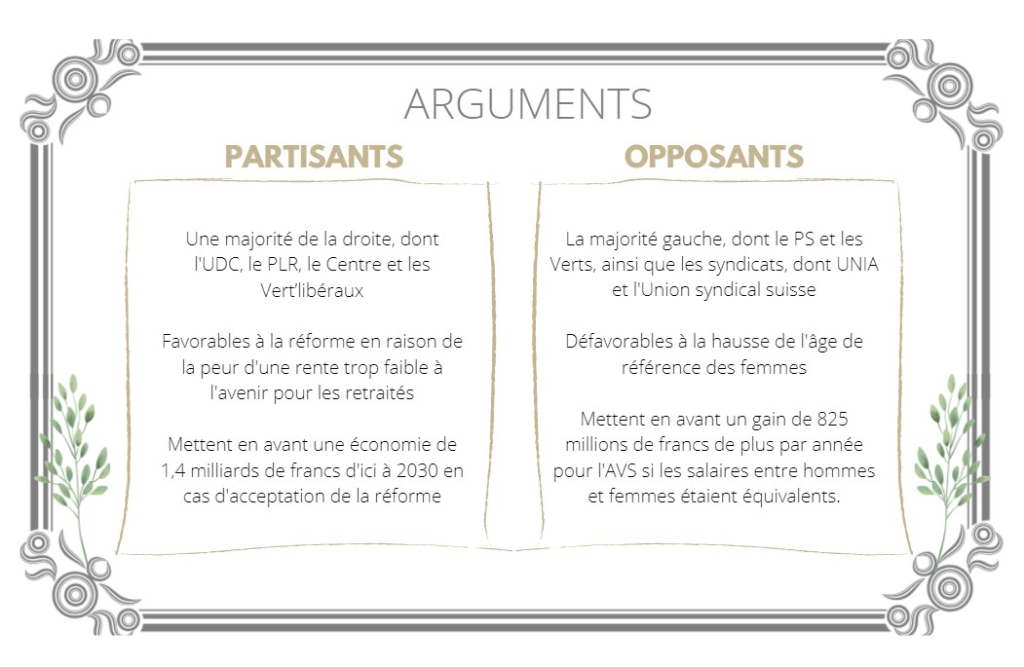

Du côté de la droite, la réforme AVS fait majoritairement des heureux. L’UDC, le PLR, le Centre et les Vert’libéraux s’entendent sur les principaux points de la réforme, à savoir la nécessité de stabiliser les finances de l’AVS, de garantir le niveau des rentes et d’augmenter l’âge de la retraite des femmes.

Néanmoins, le PLR et les Vert’libéraux mettent l’accent sur la nécessité de compenser financièrement cette augmentation. Le Centre, lui, vise “une harmonisation progressive de l’âge de référence des femmes à 65 ans”. L’UDC et le PLR se positionnent en faveur d’un relèvement de la TVA à 0,3% et à une flexibilisation des rentes.

Selon ces partis, si la réforme est acceptée, la Suisse pourrait économiser jusqu’à 1,4 milliards de francs d’ici à 2030. Plus généralement, ils ont peur que les futures générations de retraités ne touchent pas assez de rentes si la réforme n’est pas mise en œuvre.

Quels sont les opposants à la réforme et pourquoi ?

A l’inverse, la gauche, composée du PS et des Verts, s’oppose à la réforme AVS. Pour ces deux partis, le gros point noir du projet réside dans la hausse de l’âge de la retraite des femmes.

Selon le PS, celles-ci sont déjà pénalisées en raison de la discrimination salariale et du travail du “care” non rémunéré. La coprésidente du parti socialiste suisse Mattea Meyer a affirmé que la réforme AVS 21 doit “améliorer les rentes des bénéficiaires” et garantir “l’avenir des jeunes, afin que ceux-ci ne soient pas laissés sans perspectives (…).”

Les Verts renchérissent en affirmant que “les femmes perçoivent des rentes inférieures d’un tiers à celles des hommes en raison de la persistance des inégalités salariales, de salaires plus bas, d’un temps de travail plus faible et de leur investissement dans des tâches de soins non rémunérées”. Les syndicats, tels Unia ou l’Union syndicale suisse, s’opposent également à la réforme.

Selon ces organisations, si les salaires entre hommes et femmes étaient équivalents, l’AVS percevrait 825 millions de francs en plus par année. Le relèvement de l’âge de retraite des femmes serait donc inutile.

Pour toutes ces raisons, la gauche a annoncé vouloir lancer un référendum contre la réforme AVS 21. Celui-ci sera soumis au peuple en 2022.

Ce travail journalistique a été réalisé pour le cours “actualité : méthode, culture et institutions”, dans le cadre du master en journalisme de l’Académie du journalisme et des médias (AJM) de l’Université de Neuchâtel.

Photos : Keystone